La economĂa mexicana transita por un periodo de alta complejidad, en el que conviven señales de recuperaciĂłn con claros signos de debilidad estructural y riesgos crecientes. Si bien los indicadores agregados de actividad, como el PIB y el IGAE, muestran un desempeño positivo que descarta una recesiĂłn en tĂ©rminos tĂ©cnicos, la desaceleraciĂłn del consumo, el deterioro del empleo formal y la pĂ©rdida de dinamismo industrial revelan un trasfondo más frágil de lo que las cifras generales sugieren.

Los propulsores del crecimiento (el consumo interno, la inversiĂłn y las exportaciones manufactureras) enfrentan desafĂos simultáneos. La debilidad del ingreso disponible, la contracciĂłn de las remesas en tĂ©rminos reales, la destrucciĂłn de empleos formales y la menor inversiĂłn en infraestructura pĂşblica crean un entorno que dificulta sostener el crecimiento econĂłmico. A esto se suman tensiones externas, como los aranceles impuestos por Estados Unidos, que ya están afectando la inversiĂłn extranjera directa y podrĂan comprometer la estabilidad de sectores clave como el automotriz.

Desde el frente fiscal, la drástica caĂda en la inversiĂłn fĂsica del gobierno, junto con el agotamiento de fondos de estabilizaciĂłn y el incremento de las presiones estructurales sobre el gasto, limitan la capacidad del Estado para actuar como contrapeso en momentos de debilidad econĂłmica. Por su parte, por el frente monetario no hay mucho margen para actual, ya que no se tiene el mandato de impulsar la creaciĂłn de empleo o una meta de crecimiento, y además una polĂtica monetaria más flexible podrĂa comprometer el alcanzar la meta inflacionaria en un entorno con presiĂłn al alza en los precios.

En este contexto, el principal riesgo para la economĂa mexicana es caer en un periodo prolongado de estancamiento, donde el crecimiento apenas logre compensar el deterioro en el empleo, la inversiĂłn y el poder adquisitivo de los hogares. El sector servicios, tradicionalmente impulsado por la demanda interna, comienza a mostrar signos de debilidad conforme se agota el ingreso disponible de los hogares. Por su parte, el sector industrial, lejos de compensar este deterioro, enfrenta riesgos importantes como la imposiciĂłn de aranceles a las manufacturas por parte de Estados Unidos y la marcada reducciĂłn en la inversiĂłn pĂşblica, especialmente en infraestructura.

Se estima que la economĂa crecerá en el año principalmente por efecto de base, tras la contracciĂłn observada en el cuarto trimestre del 2024 y el rebote registrado en la primera mitad del 2025. No obstante, este crecimiento será marginal, con una economĂa que se percibirá estancada desde la perspectiva de empresas, trabajadores y consumidores, dado que no hay avances significativos en el ingreso, el empleo ni la inversiĂłn.

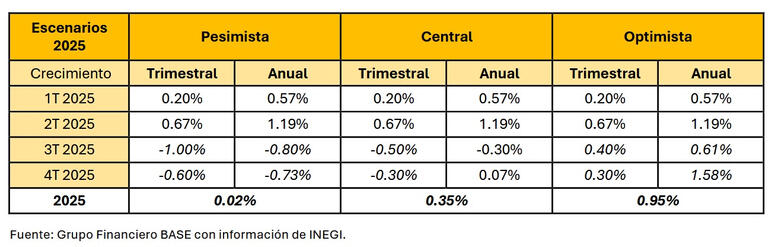

Grupo Financiero BASE estima que la economĂa de MĂ©xico crecerá 0.35% en el 2025. No obstante, existe un alto nivel de incertidumbre, por lo que BASE estima que el rango de crecimiento es de 0.02% en un escenario pesimista, pero podrĂa incluso llegar a crecer 0.95% en uno optimista. Para que se materialice el escenario optimista, MĂ©xico tendrĂa que crecer a una tasa anual promedio de 1.10% en el segundo semestre, lo cual implicarĂa una aceleraciĂłn respecto al crecimiento de 0.88% de la primera mitad. En cambio, para que solamente crezca 0.02%, el PIB tendrĂa que caer una tasa anual de 0.77% en el segundo semestre del año. Esto Ăşltimo sucederĂa en el escenario que en Estados Unidos los aranceles empiezan a cobrarse al pie de la

letra, lo que ocasionarĂa una fuerte caĂda en las exportaciones y una recesiĂłn en MĂ©xico.